En cherchant ton 3ème pilier, tu t’es certainement rendu compte qu’il existe différentes solutions. Chacune d’entre elles a ses spécificités et s’adresse à des profils différents. Tu te poses donc sûrement la question suivante: quelle produit correspond à mon profil et à mes besoins? Voici un bref explicatif qui te permettra d’y voir plus clair:

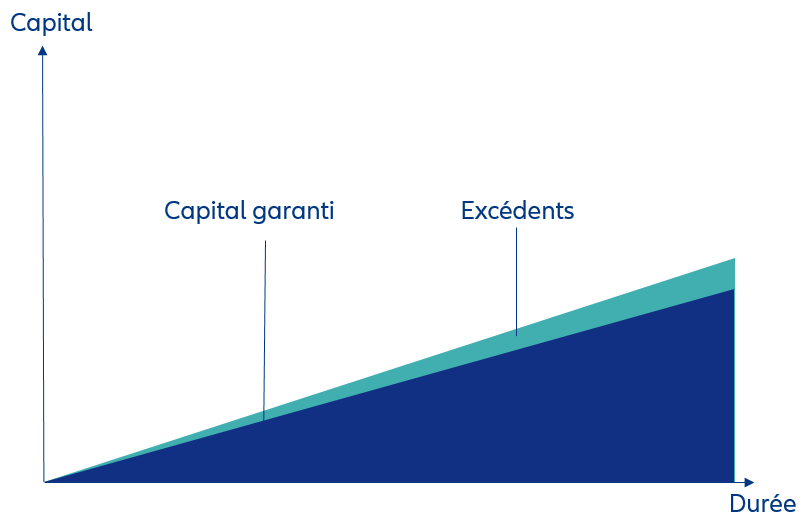

La solution garantie

La solution idéale si tu souhaites avoir la garantie la plus élevée. Tes primes d’épargnes sont garanties à 100% et tu bénéficies de participations aux excédents. Ce type de 3ème pilier s’adresse aux personnes qui ne souhaitent prendre aucun risque et qui se contentent de faibles rendements, ne misant que sur l’aspect fiscal.

En résumé

-Tes primes d’épargne sont garanties à 100 % à l’échéance du contrat.

-Tu participes à la hausse des taux d’intérêt et au résultat d’exploitation grâce aux excédents versés.

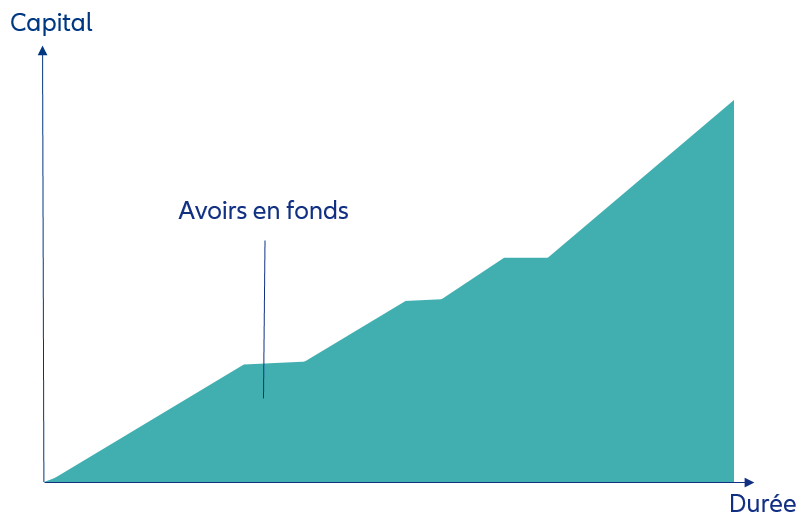

Ce type de solution est réservé aux investisseurs confirmés, puisque l’intégralité de l’épargne est placée sur les marchés pour privilégier le rendement. Il n’y a pas de garantie à échéance.

En résumé

-Tu participes à l’évolution des marchés des capitaux en investissant dans des fonds de placement.

-Tu choisis ton placement en fonds parmi l’offre de produits financiers.

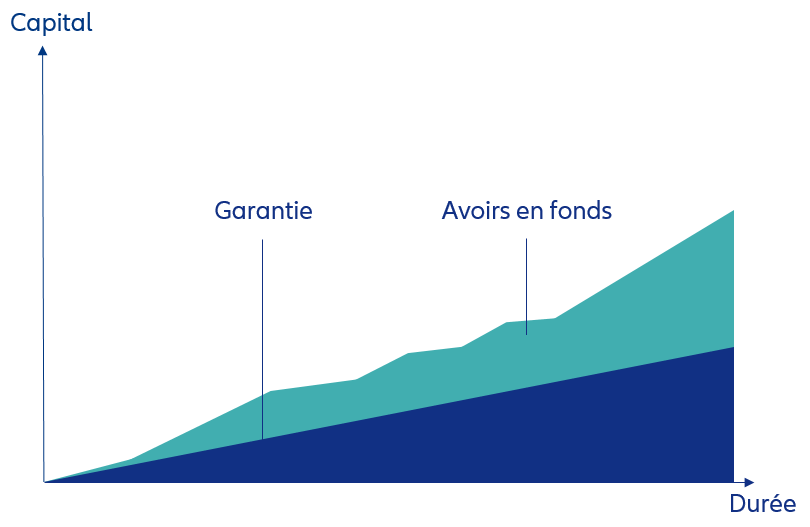

C’est un très bon compromis entre ces deux premières solutions 3ème pilier. Grâce à une protection du capital, tu bénéficies d’une garantie modulable en cours de contrat et de perspectives de rendement attrayantes.

En résumé

-Tu définis le niveau de garantie du «capital garanti en cas de vie» à hauteur de 60 à 80 % de la somme de tes primes annuelles brutes.

-Tu participes à l’évolution des marchés des capitaux en investissant dans un fonds en actions ou dans un portefeuille de fonds avec des fonds en actions.

En cherchant ton 3ème pilier, tu t’es certainement rendu compte qu’il existe différentes solutions. Chacune d’entre elles a ses spécificités et s’adresse à des profils différents. Tu te poses donc sûrement la question suivante: quelle produit correspond à mon profil et à mes besoins? Voici un bref explicatif qui te permettra d’y voir plus clair:

La solution garantie

La solution idéale si tu souhaites avoir la garantie la plus élevée. Tes primes d’épargnes sont garanties à 100% et tu bénéficies de participations aux excédents. Ce type de 3ème pilier s’adresse aux personnes qui ne souhaitent prendre aucun risque et qui se contentent de faibles rendements, ne misant que sur l’aspect fiscal.

En résumé

-Tes primes d’épargne sont garanties à 100 % à l’échéance du contrat.

-Tu participes à la hausse des taux d’intérêt et au résultat d’exploitation grâce aux excédents versés.

Ce type de solution est réservé aux investisseurs confirmés, puisque l’intégralité de l’épargne est placée sur les marchés pour privilégier le rendement. Il n’y a pas de garantie à échéance.

En résumé

-Tu participes à l’évolution des marchés des capitaux en investissant dans des fonds de placement.

-Tu choisis ton placement en fonds parmi l’offre de produits financiers.

C’est un très bon compromis entre ces deux premières solutions 3ème pilier. Grâce à une protection du capital, tu bénéficies d’une garantie modulable en cours de contrat et de perspectives de rendement attrayantes.

En résumé

-Tu définis le niveau de garantie du «capital garanti en cas de vie» à hauteur de 60 à 80 % de la somme de tes primes annuelles brutes.

-Tu participes à l’évolution des marchés des capitaux en investissant dans un fonds en actions ou dans un portefeuille de fonds avec des fonds en actions.